火災保険が最長10年から5年に短縮されるとのニュースを見て、今年中に火災保険の加入を検討すべく、比較検討した。

前提条件

建築年月: 昭和56年12月(新耐震基準適用住宅)

構造: H構造

建物区分: 一戸建住宅

面積: 85.00m2

私個人の判断基準で検討したものなので、認識違いや、これよりも良い情報があるかもしれない。

加入できる火災保険はどれか

まずは、火災保険一括見積もりサイトなどで加入できそうな火災保険を洗い出した。

ほとんどの保険会社で加入できそうだった。

| 保険会社 | 加入可否 | 可否理由 |

| SBI損害保険 | ◯ | |

| 東京海上日動火災保険 | ◯ | |

| 県民共済 | ◯ | |

| 三井住友海上火災保険 | ◯ | |

| セコム損害保険 | ◯ | |

| 損保ジャパン | ◯ | |

| 日新火災海上保険 | ー | 築30年を超えるため |

| ソニー損保 | ◯ | ダイレクト型 |

| iehoいえほ(ジェイアイ傷害火災保険) | ◯ | ダイレクト型 |

この中から、SBI損保、東京海上日動火災保険、県民共済、ソニー損保を詳しく調べてみる。

一括見積もりをしたい方はこちらからどうぞ。

SBI損保

一括見積もりでは最安保険としてピックアップされた。

細かくオプション設定が可能なので、安いプランから一般的な価格のプランまで選べる。

火災保険のみとするか、火災保険+地震保険とするか

火災保険+地震保険で設定

建物の保険金額をいくらにするか、自己負担額を設定するか

1,000万、自己負担なしで設定

地震保険は500万で設定

中古住宅を購入したが、建物に価値はなく、古家付き土地を購入したようなものなので、新築を建て直す際の足しになればと思い、1,000万で設定

家財の保険を設定するか

100万で設定

地震保険も適用されると+50万

冷蔵庫、洗濯機、オーブンレンジ、布団、掃除機、パソコン、テーブル、洋服、タンスなど数えればキリがないので、電化製品+α分ということで100万を設定

補償する事故はどこまで対象とするか

- 火災(火災/落雷/破裂・爆発)

- 風災(風災/ひょう災/雪災)

- 水災

- 盗難

- 水漏れ(水漏れ/外部からの物体の衝突/騒じょう)

- 破損等

- 地震(地震/津波/噴火)

→火災(火災/落雷/破裂・爆発)と地震(地震/津波/噴火)のみで設定

積雪が多い地域ではないし、海に近いわけでもない、

盗難の危険はあるが、保険に入っておくほど狙われる家ではないかなと思うし、

水漏れ、破損は考慮しなくても良いと判断

他の保険会社では、凍結水道管修理費用という項目があったりしたが、「水漏れ」を補償対象外とするので、支払われないが問題ない。

臨時費用

火災事故で損害保険金が支払われる際、損害保険金x10%・100万円を限度に上乗せして支払われる費用保険金のこと。例)火災事故で損害保険金100万円が支払われる場合→合計110万円が受取対象となります。

1000円プラスするだけで、最大100万受け取れるということ?(再確認)

火災の際の仮住まいなどに利用できる費用

今回は含めない

残存物取片付け費用

損害を受けた保険の対象の残存物の取片づけに必要な費用を支払う費用保険金。

お支払いする費用保険金の額は、実際にかかった費用で、損害保険金の10%が限度。

今回は含めない

失火見舞費用

保険の対象である建物や家財から発生した火災により第三者の建物や家財が損傷を受け、それによって被害者に対して見舞金等の費用が生じた場合に支払われる費用保険金。

お支払いする費用保険金の額は、被災世帯×30万円。ただし、保険金額の30%が限度。

今回は含めない

地震火災費用

(支払割合5%、支払限度額300万円)

建物が半焼以上、家財が全焼となった場合に、最大300万円まで支払われる。

建物が火事は起きずに半壊した場合は支払われない

個人賠償責任危険補償特約

未調査

今回は含めない

受託物賠償責任危険補償特約

未調査

今回は含めない

携行品損害補償特約

未調査

今回は含めない

類焼損害補償特約

対象物件からの出火で、近隣の物件へ類焼し、類焼先で契約している火災保険では十分に復旧できなかったり、類焼先が火災保険に加入されていない場合などに、修理費用の不足分を補償します。

法律上の賠償義務が生じない場合であってもお支払いの対象となります。

今回は含めない

バルコニー等修繕費用補償特約

未調査

今回は含めない

東京海上日動火災保険

SBI損保と補償内容に大きな違いはない。

特約が一部違っているが、金額で比較するとSBI損保の方が魅力的と判断。

簡単に整理だけしておく。

火災保険のみとするか、火災保険+地震保険とするか

火災保険+地震保険で設定

建物の保険金額をいくらにするか、自己負担額を設定するか

1,180万、自己負担なしで設定

地震保険は590万円で設定

家財の保険を設定するか

100万で設定

地震保険も適用されると+50万

補償する事故はどこまで対象とするか

- 火災(火災/落雷/破裂・爆発)

- 風災(風災/ひょう災/雪災)

- 水災

- 盗難・水漏れ等

- 破損等

- 地震(地震/津波/噴火)

→火災(火災/落雷/破裂・爆発)のみで仮設定

修理付帯費用

- 損害が生じた保険の対象を復旧するために必要なその損害の原因の調査費用(損害原因調査費用)

- 損害が生じた保険の対象を再稼動するための点検や調整に必要な費用(試運転費用)

- 損害が生じた保険の対象の代替として使用する仮設物の設置費用および撤去費用ならびにこれに付随する土地の賃借費用(仮設物設置費用)

- 損害が生じた保険の対象を迅速に復旧するための工事に伴う残業勤務、深夜勤務または休日勤務に対する割増賃金の費用(残業勤務・深夜勤務などの費用)

残存物取片付け費用、損害範囲確定費用、修理費用はこちらと損害拡大防止費用、請求権保全行使手続き費用を使って、支払われる。

損害拡大防止費用

火災、落雷、破裂・爆発の事故が生じた場合に、損害の発生および拡大の防止のために支出した必要または有益な費用(消火薬剤のつめかえ費用等)

請求権保全行使手続き費用

他人に損害賠償の請求ができる場合、その請求権の保全または行使に必要な手続きをするための費用

失火見舞費用

保険の対象から発生した火災、破裂・爆発の事故によって、近隣等第三者の所有物に損害が生じたときの第三者への見舞費用。

1事故1被災世帯あたり50万円。

ただし、支払限度額(保険金額)の20%を限度。

水道管凍結修理費用

建物の専用水道管が凍結によって損壊を受け、修理したときの修理費用。

1事故あたり10万円を限度。

地震火災費用

地震・噴火またはこれらによる津波を原因とする火災で、保険の対象(建物・家財)が以下の損害を受けた場合に、支払限度額(保険金額)の5%を支払い。

ただし、1事故1敷地内あたり300万円を限度。

建物:半焼以上(20%以上の損害)

家財:家財を収容する建物が半焼以上(20%以上の損害)または家財が全焼(80%以上の損害)

SBI損保と変わらない。

個人賠償責任危険補償特約

1事故国内1億円限度、特約保険料: 19,340円

類焼損害補償特約

1事故1億円限度、特約保険料: 15,750円

臨時費用補償

事故によって損害保険金が支払われる場合に必要となる様々な臨時費用として、損害保険金の10%をお支払いします。

自動継続(地震)

未調査

支払限度額調整

未調査

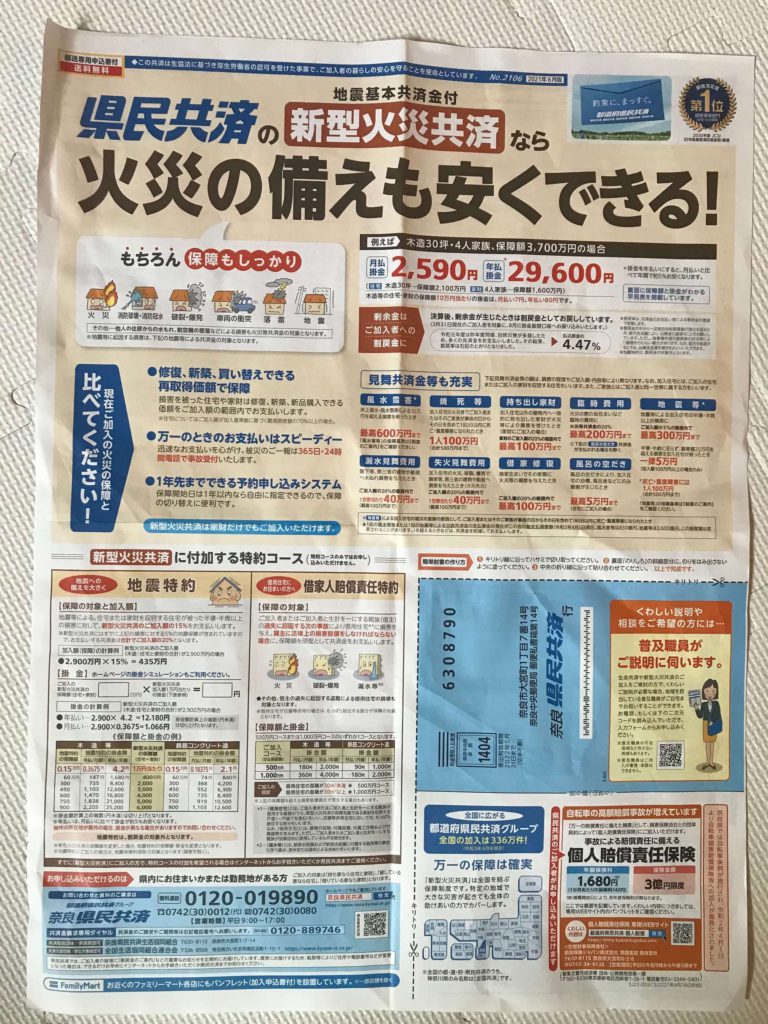

県民共済

特約の指定などはできない。借家でも戸建てでも同じ金額で、

自分で選ぶのが面倒なら、メリットのある保険なのだろう。

補償する事故はどこまで対象とするか

- 火災(火災/落雷/破裂・爆発)

- 消防破壊・消防冠水

- 破裂・爆発

- 車両の衝突

- 落雷

- 地震

→全てが保障される

以下のような特約が標準で付いている

風水雪害、焼死等、持ち出し家財、臨時費用、漏水見舞費用、失火見舞費用、風呂の空焚き

地震特約をつけると、地震等による、住宅または家財を収容する住宅が被った半壊・半焼以上の損害に対して、新型火災共済のご加入額の15%が支払われる。新型火災共済自体に5%分の支払い分が含まれているため、合計20%が支払われることとなる。

ソニー損保

代理店を経由しないので、保険料が安い。

保険内容もSBI損保と大きく違わない。

価格は一番安いが、条件が他に比べて厳しいようだ。

まとめ

地震保険に入ることで、地震保険料控除対象となり、確定申告で最大50%戻ってくる。

火災保険は、2021年6月現在では10年契約が可能だが、地震保険は5年契約が最長。

地震保険は住宅が半壊したら保険金が出て、火災保険の地震火災費用は半壊しても半焼しないと保険金がおりない。

必要最低限の保障で良いと考え、火災と地震に限定。

特約もつけておくと安心ではあるが、本当に必要になるか不確定なので、つけない。

火災保険金額・家財保険金額・地震保険金額を少なく抑えたプランで進めようと思う。

保険会社に直接確認した内容を残しておく。

以下の場合は、加入できない

・中古住宅はまだ登記移転をしていない場合

・水道、ガス、電気未開通などで住める状態になっていない場合

一部、別荘扱いで加入できるケースもあるようだが、住み始める前に加入するでよさそう。

失火法があるので、放火などの被害に遭っても、隣家に支払いをしないといけないなどは発生しないとのこと。

火災保険の加入者は、新築住宅でローンを組むケースがほとんど。

個人事業主として、自宅を事務所としている場合は、住居専用の火災保険には加入ができない可能性があるとのこと。

保険金額は、中古の購入価格ではなく、建て直す際の価格を元に現金との割合を踏まえ、保険金額を決めると良い。

半壊の範囲は半分というわけではなく、損害割合によって、保険支払い金額も変わることが一般的。

| 損害の程度 | 損害の基準 |

|---|---|

| 全損 | 主要構造部(土台、柱、壁、屋根等)の損害額が、時価額の50%以上または焼失もしくは流出した部分の床面積が70%以上 |

| 大半損 | 主要構造部(土台、柱、壁、屋根等)の損害額が、時価額の40%以上50%未満または焼失もしくは流出した部分の床面積が50%以上70%未満 |

| 小半損 | 主要構造部(土台、柱、壁、屋根等)の損害額が、時価額の20%以上40%未満または焼失もしくは流出した部分の床面積が20%以上50%未満 |

| 一部損 | 主要構造部(土台、柱、壁、屋根等)の損害額が、時価額の3%以上20%未満または床上浸水もしくは地盤面より45cmをこえる浸水を受けたとき |

もしもの備えを「保険」だけではなく「貯蓄」でしっかりしていきたい。

一括見積もりをしたい方はこちらからどうぞ。

参考リンク